Kürzlich haben wir im beeindruckenden Leadenhall Building in London ein exklusives Frühstück mit einer Gruppe hochrangiger Führungskräfte aus dem Bereich Versicherungswesen und ihren Datenspezialisten veranstaltet. Die Veranstaltung war überbucht (ein klares Zeichen dafür, dass KI im Versicherungswesen keine theoretische Diskussion mehr ist), und die Branche ist bereit für Veränderungen und begrüßt diese.

Es folgte eine offene Diskussion darüber, wo KI derzeit steht (Co-Pilot, Verarbeitung einiger Einreichungen und zwei Anwendungsfälle in der Produktion) und wie sie den Underwriter-Prozess unterstützen kann.

Die eigentliche Frage lautet nicht „Wird KI Underwriter ersetzen?“.

Die Frage lautet entweder:

„Wie kann ich mehr Geschäfte abschließen, ohne unbedingt mehr Underwriter einzustellen?“

oder

„Wie können wir den Underwriting- und Angebotsprozess beschleunigen, indem wir die nicht zum Underwriting gehörenden Aufgaben der Datenerfassung und -zentralisierung automatisieren und den Underwritern alles zur Verfügung stellen, was sie für ihre Entscheidung benötigen?“

Ein Thema zog sich wie ein roter Faden durch den Vormittag: Traditionelle Underwriting-Systeme wurden entwickelt, um binäre Entscheidungen zu erzwingen: Ja oder Nein. Aber Underwriting war noch nie binär, sondern hat viel mehr mit persönlichen Einschätzungen zu tun.

Es ist „Ja, wenn…“

Es ist „hängt davon ab, ob ...“

Es ist „vielleicht, aber ...“

Diese Nuance ist es, die gute Underwriter auszeichnet. Systeme müssen sie bei diesen Entscheidungen unterstützen, indem sie ihnen alles zur Verfügung stellen, was sie benötigen.

Die Kosten des binären Systems

Viele Versicherer arbeiten nach wie vor mit Systemen, die Entscheidungen für die Unternehmensführung und die Überprüfbarkeit vereinfachen sollen:

- Regelbasierte Engines

- Entscheidungsbäume

- Fest codierte Schwellenwerte

Das bedeutet:

- Ausnahmen eskalieren

- Versicherer umgehen das System

- Zeitlimit für potenziell gewinnbringende Einreichungen

- Die Kapazität wird eher durch die Datenerfassung als durch die Beurteilung beansprucht.

Viele Einreichungen fallen nicht unter die automatische „Ja“-Kategorie, und es stellt sich die Frage:„Wie viele davon könnten mit einem besseren Kontext zu profitablen Unternehmen werden?“

Das ist die Entscheidungslücke.

Was führende Versicherer anders machen

Die zukunftsorientiertesten Versicherer versuchen nicht, Underwriter aus dem Prozess zu entfernen. Sie investieren in Plattformen, die:

- 100 % der Einreichungen automatisch erfassen

- Daten aus mehreren internen und externen Quellen anreichern

- Triage nach Wert, nicht nach Dringlichkeit

- Sofortige Einblicke in oberflächenrelevante Risiken und Portfolios

- Bieten Sie KI-gestützte Empfehlungen an, wobei die endgültige Entscheidung von einem Menschen getroffen wird.

Das Ergebnis? Underwriter verbringen weniger Zeit mit Tabellenkalkulationen und Datenerfassung und haben mehr Zeit für die Beurteilung.

Dies erhöht die Geschwindigkeit, verbessert den Durchsatz und steigert die Effizienz (Coforge führte ein Beispiel an, bei dem eine Underwriter-Gruppe durch den Einsatz automatisierter KI-Workflows ihre Einreichungen verdreifachen konnte).

Vom Experiment zur Produktion

Jeder hat schon einmal mit ChatGPT gespielt, und viele in der Gruppe hatten eine Art „Desktop“-KI-Assistenten. Aber insbesondere die Akzeptanz von agentenbasierten Arbeitsabläufen war sehr gering.

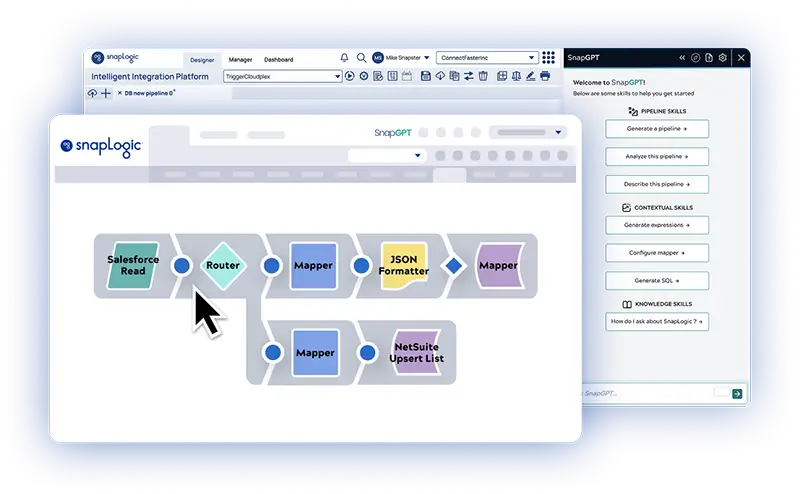

Der Wandel vollzieht sich nun von Pilotprojekten hin zum Einsatz in Unternehmen – sicher, kontrollierbar und vollständig überprüfbar. KI muss in die Integrationsschicht des Unternehmens eingebunden sein und darf kein eigenständiges Tool sein.

Das ist die Richtung, in die sich der Markt unserer Meinung nach entwickelt: KI-Agenten, die mit Underwritern zusammenarbeiten, in zentrale Arbeitsabläufe eingebunden sind und wie jedes andere Unternehmenssystem verwaltet werden.

Der Schreibtisch des Underwriters der Zukunft

Wir haben gezeigt, wie dies in der Praxis aussehen könnte:

- Keine manuelle Eingabe erforderlich

- Automatisierte Datenanreicherung

- Echtzeit-Auswertung von Richtlinienregeln

- KI-generierte Zusammenfassungen und Empfehlungen

- Menschliche Bestätigung in wenigen Minuten

Der kommerzielle Test

Letztendlich ist der kommerzielle Test einfach:

Erhöht Ihre Plattform den Prozentsatz der „Nein“- und „Wenn “-Entscheidungen, die zu„Ja“-Entscheidungen werden?

Wenn nicht, lohnt es sich nicht, es zu tun.

Die Begeisterung im Raum machte eines deutlich: Führungskräfte aus der Versicherungsbranche diskutieren nicht darüber, ob KI das Underwriting verändern wird. Sie konzentrieren sich darauf, wie schnell sie KI so implementieren können, dass messbare wirtschaftliche Ergebnisse erzielt werden.

Schließlich wurde unser Ansatz durch einen aktuellen Bericht von McKinsey bestätigt. Die Zusammenfassung lautet, dass mit dem Fortschritt der generativen und agentenbasierten KI Folgendes wahrscheinlich ist:

- Routineaufgaben wie Datenerfassung, Dokumentenerstellung und erste Risikobewertung werden weitgehend automatisiert werden.

- Eine ausgefeiltere KI könnte End-to-End-Workflows für einfache Risiken (z. B. automatische Verlängerungen oder einfache gewerbliche Versicherungsprodukte) ohne ständige menschliche Aufsicht bewältigen.

- Menschliche Underwriter werden sich stärker auf Ausnahmen, komplexe Beurteilungen, Beziehungsmanagement und Modellüberwachung konzentrieren.

Die nächste Ära des Underwritings ist agentenbasiert

Die Zukunft des Underwritings wird durch agentenbasierte Workflows geprägt sein, bei denen KI-Agenten direkt in die Integrationsschicht eingebettet sind, kontrolliert werden und vollständig überprüfbar sind. Dieser Wandel wird den Underwriter-Desktop der Zukunft vorantreiben, manuelle Eingaben überflüssig machen, eine Risikobewertung in Echtzeit ermöglichen und innerhalb von Minuten KI-gestützte Empfehlungen liefern.

Für Führungskräfte in der Versicherungsbranche lautet die einzige Vorgabe: messbare wirtschaftliche Ergebnisse. Das bedeutet, den Anteil der profitablen Anträge, die von einer komplexen „Nein“- oder „Wenn“-Entscheidung zu einem definitiven „Ja“ führen, nachweislich zu steigern. Die Zeit der Debatten ist vorbei. Die Branche konzentriert sich nun auf eine schnelle Umsetzung, um eine neue Ära der KI-gestützten Risikoprüfung einzuläuten.

Sind Sie bereit zu erfahren, wie SnapLogic den Underwriter-Desktop der Zukunft unterstützt? Fordern Sie noch heute eine Demo an noch heute an.