Le organizzazioni del settore bancario, dei servizi finanziari e assicurativo (BFSI) gestiscono alcuni dei contesti tecnologici più complessi che esistano: piattaforme bancarie legacy risalenti a decenni fa, sistemi di gestione delle polizze, motori di calcolo del rischio e strumenti CRM che non sono mai stati progettati per interagire tra loro.

La necessità di modernizzarsi, di adeguarsi alle normative globali in continua evoluzione e di offrire esperienze digitali in tempo reale ha reso l'integrazione non solo una questione di competenza del reparto IT, ma una priorità strategica a livello dirigenziale. La scelta della piattaforma di integrazione più adeguata rappresenta una delle decisioni tecnologiche più rilevanti che un'azienda del settore BFSI potrà prendere nel 2026.

Che cos'è l'iPaaS e perché è importante per il settore BFSI?

Un iPaaS, ovvero una piattaforma di integrazione come servizio, è una piattaforma cloud che consente di collegare applicazioni, fonti di dati e processi aziendali incloud ibridi ecloud . Anziché sviluppare integrazioni personalizzate una alla volta, i team progettano, implementano e gestiscono le pipeline attraverso una piattaforma centralizzata e riutilizzabile.

Nel settore BFSI, la sfida dell'integrazione è particolarmente complessa. Una banca al dettaglio potrebbe dover collegare in tempo reale una piattaforma bancaria centrale, un sistema CRM, un motore di rilevamento delle frodi, un front-end digitale e una pipeline di rendicontazione normativa. Senza una solida piattaforma iPaaS, questi collegamenti si basano su codice personalizzato, API punto a punto poco affidabili e trasferimenti di file in batch che comportano rischi operativi e violazioni della conformità.

Il modello «as a service» è importante perché trasforma l'integrazione da un progetto infrastrutturale ad alta intensità di capitale in un servizio scalabile e ben gestito. I team possono allocare nuova capacità man mano che le esigenze cambiano, garantendo al contempo una governance, una sicurezza e una tracciabilità costanti su tutte le pipeline.

Nel 2026, le principali istituzioni finanziarie guarderanno oltre la semplice connettività, puntando a flussi di lavoro intelligenti e basati sugli eventi: sistemi in grado di rilevare un segnale di frode, avviare una verifica, aggiornare la scheda del cliente e avvisare un responsabile della conformità, il tutto in un'unica sequenza automatizzata.

Qual è la migliore piattaforma iPaaS per il settore bancario, i servizi finanziari e assicurativo?

La scelta della migliore piattaforma iPaaS per il settore BFSI dipende dalle dimensioni, dal quadro normativo e dal livello di maturità tecnica della vostra organizzazione. Per le grandi imprese che gestiscono ambienti ibridi complessi, la piattaforma non deve limitarsi al semplice trasferimento dei dati: deve garantire la governance, supportare l'elaborazione degli eventi in tempo reale, collegare i sistemi core legacy e alimentare sempre più l'automazione basata sull'intelligenza artificiale a livello di integrazione.

I criteri chiave per la selezione di una piattaforma iPaaS nel settore BFSI nel 2026 includono una progettazione nativa per l'IA (non un'IA aggiunta a posteriori), una governance dei dati normativa integrata nella piattaforma, un'ampia copertura di connettori per i sistemi finanziari e il supporto a flussi di lavoro autonomi in cui le pipeline siano in grado di ragionare e agire con un intervento umano minimo. La piattaforma giusta gestirà l'intero spettro dell'integrazione BFSI: dal core banking ai canali digitali, l'automazione del KYC e dell'onboarding, lo streaming dei dati di pagamento in tempo reale e i record clienti unificati tra le linee di business.

Per le organizzazioni di grandi dimensioni, la valutazione dovrebbe tenere conto della rapidità di ritorno sull'investimento, del costo totale di proprietà e della capacità di supportare i team al di là degli sviluppatori dedicati all'integrazione. Le piattaforme che richiedono risorse di sviluppo specializzate per ogni integrazione creano colli di bottiglia che rallentano la consegna e concentrano il rischio in un numero ristretto di figure chiave.

In che modo l'iPaaS favorisce la conformità normativa e la governance dei dati?

Per le organizzazioni del settore BFSI, la conformità normativa è una disciplina operativa continua, non un progetto periodico. Normative quali il GDPR, il CCPA, il DORA, Basilea III, Solvency II, la PSD2 e gli obblighi AML/KYC impongono requisiti rigorosi sulle modalità di raccolta, archiviazione, trasformazione e verifica dei dati soggetti a regolamentazione. Poiché l'iPaaS è il sistema attraverso il quale tali dati transitano effettivamente, esso si colloca al centro dell'architettura di conformità.

Una piattaforma matura garantisce tutto ciò grazie alla registrazione completa di ogni esecuzione della pipeline, alla classificazione dei dati e ai controlli a livello di campo (mascheramento, crittografia, restrizioni di accesso) applicati senza codice personalizzato, nonché alla documentazione centralizzata delle pipeline che soddisfa i requisiti di rendicontazione dei rischi di terze parti previsti dal DORA.

La direttiva PSD2 e i requisiti dell'open banking rappresentano un caso d'uso particolarmente significativo per le piattaforme iPaaS. Le banche devono rendere disponibili API conformi ai fornitori terzi, garantendo al contempo controlli di sicurezza e di limitazione delle richieste. La gestione integrata delle API gestisce l'autenticazione OAuth 2.0 e quella basata su token e monitora l'utilizzo in tempo reale, trasformando un obbligo di conformità in una funzionalità controllata e scalabile.

Che cos'è l'integrazione agenziale e in che modo si applica ai servizi finanziari?

L'integrazione basata su agenti porta l'iPaaS oltre il semplice trasferimento passivo dei dati, verso un'orchestrazione attiva e intelligente. Anziché limitarsi a trasferire i dati da A a B, le pipeline basate su agenti osservano gli eventi, analizzano il contesto, prendono decisioni e agiscono entro limiti prestabiliti.

Nel settore dei servizi finanziari, le applicazioni sono immediate. Un flusso di lavoro per il rilevamento delle frodi può interrogare un modello di scoring, controllare la cronologia delle transazioni e valutare i dati delle impronte digitali dei dispositivi di terze parti, quindi approvare, segnalare o sospendere una transazione in pochi millisecondi, registrando ogni decisione ai fini dell'audit. Nel settore assicurativo, una prima segnalazione di sinistro può attivare una pipeline che estrae i dati della polizza, verifica la copertura, controlla i modelli di frode, indirizza la richiesta di risarcimento in base al punteggio di complessità e avvisa il cliente prima che un operatore umano intervenga sul caso.

Per le organizzazioni del settore BFSI che valuteranno le piattaforme iPaaS nel 2026, la capacità di agire in modo autonomo dovrebbe rappresentare un criterio fondamentale. Le piattaforme in cui l'intelligenza artificiale è integrata nativamente nell'architettura, anziché essere sovrapposta a una struttura legacy, supporteranno flussi di lavoro più sofisticati e garantiranno prestazioni più affidabili in produzione.

Come si posiziona SnapLogic rispetto alle altre soluzioni iPaaS per il settore BFSI?

Nel valutare le soluzioni iPaaS per il settore BFSI, le organizzazioni solitamente selezionano diverse piattaforme sulla base delle analisi degli esperti, dei rapporti esistenti con i fornitori e delle referenze dei colleghi. Ogni piattaforma presenta punti di forza concreti e compromessi significativi, e la scelta giusta dipende in larga misura dall'architettura esistente dell'organizzazione, dalla composizione del team e dagli obiettivi di integrazione.

La tabella che segue illustra gli aspetti chiave che rivestiranno maggiore importanza per gli acquirenti del settore BFSI nel 2026.

| Piattaforma | Punti di forza per il settore BFSI | Considerazioni | Ideale per |

|---|---|---|---|

| SnapLogic | Piattaforma nativa per l'IA con pipeline agentiche, mappatura intelligente e orchestrazione di modelli di linguaggio di grandi dimensioni (LLM) come funzionalità di primo piano. Oltre 1.000 Snaps predefiniti che coprono i settori del core banking (Temenos, FIS, Finacle), delle assicurazioni (Guidewire, Duck Creek) e dei pagamenti (SWIFT, ISO 20022, FedNow). Accessibile sia agli analisti aziendali che ai data engineer e agli sviluppatori. | I prezzi basati sui consumi dovrebbero essere verificati rispetto al volume di carico di lavoro previsto per confermare il vantaggio in termini di costi su larga scala. | I team del settore BFSI cercano una piattaforma low-code e nativa per l'IA, dotata di connettori finanziari avanzati e in grado di garantire un'ampia diffusione interna . Adatta al low-code. |

| MuleSoft (Salesforce) | Un ampio portafoglio di clienti aziendali, con una ricca libreria di connettori e una gestione matura del ciclo di vita delle API. Una consolidata esperienza nel settore BFSI per i modelli di integrazione tradizionali. | Architettura "code-first" pre-LLM; le funzionalità di IA sono integrate a livello di stratificazione anziché essere native. Curva di apprendimento ripida che richiede sviluppatori certificati Mule. Gli elevati costi di licenza dei vCore comportano spese significative in caso di volumi elevati; il personale specializzato è scarso e costoso. | Grandi aziende che hanno già investito in MuleSoft e dispongono di team dedicati all'integrazione. Ambiente prevalentemente composto da sviluppatori. |

| Servizi di integrazione di Microsoft Azure | Integrazione di Copilot in Logic Apps; ottima per i carichi di lavoro di IA nativi di Azure. Buona copertura tramite Azure e connettori personalizzati, specialmente in ambienti incentrati su Microsoft (Dynamics 365, Teams, Azure SQL). | Una suite di servizi distinti (Logic Apps, Service Bus, API Management, Event Grid) anziché una piattaforma unificata; minore coesione per scenaricloud . La suite completa richiede competenze specifiche su Azure. I costi possono aumentare in modo imprevedibile tra i diversi livelli di servizio su scala aziendale. | Aziende fortemente impegnate nell'ecosistema Microsoft/Azure. Native di Azure. |

| IBM App Connect | Eccellente connettività con mainframe, MQ e middleware IBM. Ampio supporto per la messaggistica finanziaria. Solida esperienza in ambienti on-premise soggetti a regolamentazione. | Destinata principalmente agli sviluppatori; capacità di interazione limitata rispetto alle piattaforme più recenti. La piattaforma IBM Automation aggiunge complessità. Costi elevati per le licenze e l'assistenza. | Aziende del settore BFSI con una solida infrastruttura IBM esistente e carichi di lavoro on-premise o su mainframe di notevole entità. Priorità alle soluzioni legacy. |

| Boomi | Piattaforma low-code Cloud dotata di un designer intuitivo, ideale per un'implementazione rapida. Boomi GPT per la generazione di pipeline. Costo generalmente inferiore rispetto a MuleSoft. | La funzionalità di agenzia è ancora in fase iniziale. La gamma di connettori specifici per il settore BFSI è più limitata rispetto a SnapLogic o MuleSoft per i sistemi finanziari di primo livello; potrebbe essere necessario sviluppare connettori personalizzati. | Aziende del settore BFSI di medie dimensioni con esigenze di integrazione meno complesse e sensibili ai costi. Segmento delle medie imprese. |

| Lavorare | Piattaforma basata su ricette progettata per utenti aziendali e team operativi, che richiede competenze di programmazione minime. AI Copilot per la creazione di ricette. Prezzi competitivi. Ottima per l'automazione dei processi aziendali. | Copertura più limitata per i protocolli relativi al core banking, ai mainframe e alla messaggistica finanziaria. Meno collaudata per l'integrazione di infrastrutture BFSI caratterizzate da volumi elevati e alta criticità. | Automazione orientata alle attività aziendali e operative a livello di reparto; non adatta all'integrazione delle infrastrutture di base. Guidata dagli utenti aziendali. |

Per le organizzazioni del settore BFSI che dispongono di ambienti ibridi e legacy complessi, le piattaforme principali da valutare sono SnapLogic, MuleSoft, Microsoft Azure Integration Services e IBM App Connect. Tutte e quattro gestiscono l'integrazione di livello aziendale, ma presentano differenze significative in termini di dipendenze per gli sviluppatori, predisposizione all'intelligenza artificiale e costo totale di proprietà.

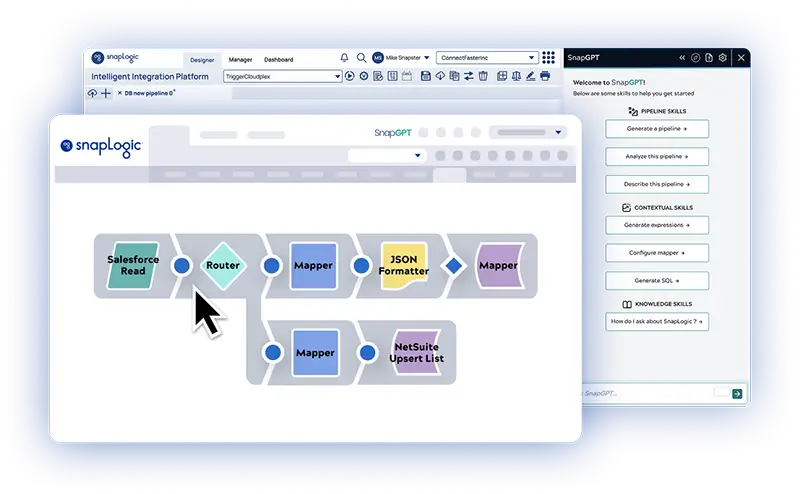

SnapLogic si distingue su tre fronti:

- Una piattaforma low-code e no-code che amplia la cerchia di chi può creare e gestire integrazioni

- Intelligenza artificiale e capacità agentiche integrate nell'architettura anziché aggiunte in un secondo momento

- Costo totale di proprietà (TCO) che regge a livelli di volume tipici del settore BFSI

Gli istituti finanziari che intendono ridurre i colli di bottiglia legati allo sviluppo e implementare l'intelligenza artificiale già ora a livello di integrazione, anziché rimandare tale iniziativa al futuro, scopriranno che SnapLogic è la soluzione più adatta tra le piattaforme valutate.

SnapLogic è in grado di integrare i sistemi bancari centrali, di gestione delle polizze e CRM?

Sì. Una pratica comune nel settore BFSI consiste nel collegare una piattaforma bancaria centrale, come Temenos o FIS, a Salesforce Financial Services Cloud, in modo che i dati dei clienti rimangano sincronizzati tra i reparti di retail, gestione patrimoniale e mutui senza necessità di riconciliare manualmente i dati. SnapLogic gestisce questo processo tramite Snaps appositamente progettati, che tengono conto dei modelli di dati e della semantica delle transazioni di ciascuna piattaforma, anziché ricorrere a connettori REST generici.

Lo stesso approccio si applica al settore assicurativo, dove un'implementazione tipica collega Guidewire o Duck Creek a un sistema CRM, a un sistema di fatturazione e a una pipeline di rendicontazione normativa all'interno di un unico ambiente regolamentato.

Con quali sistemi BFSI si integra SnapLogic?

Gli oltre 1.000 Snap predefiniti di SnapLogic coprono l'intero stack tecnologico del settore BFSI.

- Core banking e pagamenti: FIS, Finastra, Temenos, Finacle, Mambu, nCino, Jack Henry e IBM MQ, con supporto per i sistemi mainframe legacy tramite IBM DB2 e formati di file basati su COBOL. Per i pagamenti, SnapLogic gestisce SWIFT (MT/MX), ISO 20022, FedNow, FedWire, SEPA e UK Faster Payments, compresa la trasformazione tra formati di messaggio quando si collegano sistemi legacy a moderni canali in tempo reale.

- Assicurazioni: Guidewire (PolicyCenter, ClaimCenter, BillingCenter), Duck Creek, Majesco e Applied Epic, integrati con sistemi CRM, di gestione dei documenti e servizi di arricchimento dati di terze parti per i flussi di lavoro relativi alla sottoscrizione e alla gestione dei sinistri.

- Dati e analisi: Snowflake, Databricks, Google BigQuery e Azure Synapse, che consentono analisi dei clienti in tempo reale, calcoli del capitale regolamentare e pipeline di modelli antifrode senza la necessità di un'ingegneria dei dati personalizzata per ogni nuovo caso d'uso.

- Normativa e conformità: ServiceNow , Archer, LexisNexis, Dow Jones Risk e NICE Actimize per i flussi di lavoro relativi a GRC, KYC e AML.

La maggior parte dei progetti di integrazione nel settore BFSI può partire da una base già pronta, e ogni nuovo progetto beneficia dei connettori e delle configurazioni di governance già esistenti.

Sei pronto a modernizzare la tua infrastruttura di integrazione dei servizi finanziari?

SnapLogic aiuta le organizzazioni operanti nei settori bancario, assicurativo e dei servizi finanziari a collegare i propri sistemi più critici in modo più rapido, con minori rischi e a costi inferiori rispetto alle piattaforme middleware tradizionali.

Che si tratti di modernizzare la connettività dei sistemi bancari centrali, realizzare un'architettura per i pagamenti in tempo reale, automatizzare i flussi di lavoro relativi alla conformità o unificare i dati dei clienti tra le diverse linee di business, la piattaforma di integrazione basata su agenti di SnapLogic offre al vostro team la velocità e la governance necessarie per raggiungere gli obiettivi.

Scopri come le principali istituzioni finanziarie stanno trasformando la complessità dell'integrazione in un vantaggio competitivo. Esplora la piattaforma con un tour autoguidato oppure contatta il nostro team per scoprire quali opportunità offre alla tua organizzazione.