Les entreprises du secteur bancaire, des services financiers et de l'assurance (BFSI) gèrent certains des environnements technologiques les plus complexes qui soient : des plateformes bancaires centrales héritées datant de plusieurs décennies, des systèmes de gestion des contrats, des moteurs de gestion des risques et des outils CRM qui n'ont jamais été conçus pour communiquer entre eux.

La pression exercée par la nécessité de se moderniser, de se conformer à des réglementations mondiales en constante évolution et d'offrir des expériences numériques en temps réel a fait de l'intégration non seulement un enjeu informatique, mais aussi une priorité stratégique au niveau du conseil d'administration. Le choix de la bonne plateforme d'intégration plateforme l'une des décisions technologiques les plus cruciales qu'une entreprise du secteur BFSI puisse prendre en 2026.

Qu'est-ce que l'iPaaS et en quoi est-ce important pour le secteur BFSI ?

Une plateforme iPaaS (Integration Platform as a Service) est une plateforme cloud plateforme connecter des applications, des sources de données et des processus métier danscloud hybrides etcloud . Plutôt que de développer des intégrations sur mesure une par une, les équipes conçoivent, déploient et gèrent des pipelines via une plateforme centralisée et réutilisable.

Dans le secteur des services financiers (BFSI), le défi de l'intégration est particulièrement complexe. Une banque de détail peut être amenée à connecter en temps réel une plateforme bancaire centrale, un système de gestion de la relation client (CRM), un moteur de détection des fraudes, une interface numérique et un pipeline de reporting réglementaire. En l'absence d'une plateforme iPaaS robuste, ces connexions reposent sur du code personnalisé, des API point à point peu fiables et des transferts de fichiers par lots, ce qui engendre des risques opérationnels et des problèmes de conformité.

Le modèle « as a service » revêt une importance particulière, car il transforme l'intégration, qui était auparavant un projet d'infrastructure nécessitant d'importants investissements, en un service évolutif et réglementé. Les équipes peuvent ainsi provisionner de nouvelles capacités à mesure que les besoins évoluent, tout en garantissant une gouvernance, une sécurité et une traçabilité cohérentes sur l'ensemble des pipelines.

En 2026, les principales institutions financières ne se contenteront plus d'une simple connectivité, mais se tourneront vers les workflows intelligents et pilotés par les événements : des systèmes capables de détecter un signal de fraude, de déclencher un contrôle, de mettre à jour le dossier d'un client et d'alerter un responsable de la conformité, le tout en une seule séquence automatisée.

Quelle est la meilleure plateforme iPaaS pour le secteur bancaire, les services financiers et l'assurance ?

Le choix de la meilleure plateforme iPaaS pour le secteur BFSI dépend de la taille, du cadre réglementaire et de la maturité technique de votre organisation. Pour les grandes entreprises qui gèrent des environnements hybrides complexes, la plateforme aller au-delà du simple transfert de données : elle doit garantir la gouvernance, prendre en charge le traitement des événements en temps réel, connecter les systèmes centraux existants et, de plus en plus, alimenter l'automatisation basée sur l'IA au niveau de la couche d'intégration.

Parmi les critères clés pour le choix d'une plateforme iPaaS dans le secteur BFSI en 2026, on peut citer une conception native de l'IA (et non une IA ajoutée a posteriori), une gouvernance réglementaire des données intégrée à la plateforme, une couverture étendue des connecteurs pour les systèmes financiers, ainsi que la prise en charge de les workflows autonomes les workflows les pipelines peuvent raisonner et agir avec une intervention humaine minimale. plateforme adéquate plateforme l'ensemble du spectre d'intégration BFSI : des systèmes bancaires centraux aux canaux numériques, en passant par l'automatisation du KYC et de l'onboarding, le streaming de données de paiement en temps réel et l'unification des dossiers clients entre les différentes lignes d'activité.

Pour les grandes entreprises, l'évaluation doit prendre en compte la rapidité de mise en valeur, le coût total de possession et la capacité à soutenir les équipes au-delà des développeurs spécialisés dans l'intégration. Les plateformes qui nécessitent des développeurs spécialisés pour chaque intégration créent des goulots d'étranglement qui ralentissent la mise en œuvre et concentrent les risques sur un petit nombre de personnes clés.

Comment l'iPaaS favorise-t-il la conformité réglementaire et la gouvernance des données ?

Pour les entreprises du secteur BFSI, la conformité réglementaire est une discipline opérationnelle permanente, et non un projet ponctuel. Les cadres réglementaires tels que le RGPD, le CCPA, la DORA, Bâle III, Solvabilité II, la PSD2 et les obligations en matière de lutte contre le blanchiment d'argent et de connaissance du client (AML/KYC) imposent des exigences strictes quant à la manière dont les données réglementées sont collectées, stockées, transformées et contrôlées. L'iPaaS étant le système par lequel ces données transitent effectivement, il occupe une place centrale dans l'architecture de conformité.

Une plateforme éprouvée prend en charge ces aspects grâce à la journalisation complète de chaque exécution de pipeline, à la classification des données et à des contrôles au niveau des champs (masquage, chiffrement, restrictions d'accès) appliqués sans code personnalisé, ainsi qu'à une documentation centralisée des pipelines qui répond aux exigences de déclaration des risques liés aux tiers dans le cadre de la loi DORA.

La directive PSD2 et les exigences en matière d'open banking constituent un cas d'utilisation particulièrement pertinent pour l'iPaaS. Les banques doivent mettre à disposition des API conformes aux normes pour les prestataires tiers, tout en appliquant des contrôles de sécurité et de limitation du débit. La gestion intégrée des API prend en charge l'authentification OAuth 2.0 et par jeton, et surveille l'utilisation en temps réel, transformant ainsi une obligation de conformité en une capacité régie et évolutive.

Qu'est-ce que l'intégration agentique et comment s'applique-t-elle aux services financiers ?

L'intégration agentique fait évoluer l'iPaaS d'un simple transfert passif de données vers une orchestration active et intelligente. Plutôt que de se contenter de transférer des données d'un point A à un point B, les pipelines agentiques surveillent les événements, analysent le contexte, prennent des décisions et agissent dans le respect des limites définies.

Dans le secteur des services financiers, les applications sont immédiates. Un workflow de détection des fraudes peut interroger un modèle de notation, vérifier l'historique des transactions et évaluer les données d'empreintes digitales des appareils tiers, puis approuver, signaler ou suspendre une transaction en quelques millisecondes, chaque décision étant consignée à des fins d'audit. Dans le secteur des assurances, une première notification de sinistre peut déclencher un pipeline qui extrait les données de la police, vérifie la couverture, analyse les schémas de fraude, achemine la demande d'indemnisation en fonction d'une notation de complexité et informe le client avant même qu'un intervenant humain ne se soit penché sur le dossier.

Pour les entreprises du secteur BFSI qui évalueront les plateformes iPaaS en 2026, la capacité d'agentique devra constituer un critère prioritaire. Les plateformes dont l'architecture intègre nativement l'IA, plutôt que celles où celle-ci est simplement superposée à une infrastructure existante, permettront de prendre en charge les workflows plus sophistiqués les workflows offriront des performances plus fiables en production.

Comment SnapLogic se positionne-t-il par rapport aux autres solutions iPaaS destinées au secteur BFSI ?

Lorsqu'elles évaluent des solutions iPaaS pour le secteur BFSI, les entreprises présélectionnent généralement plusieurs plateformes en se basant sur les analyses des experts, leurs relations existantes avec les fournisseurs et les recommandations de leurs pairs. Chaque plateforme des atouts réels et des compromis importants, et le choix approprié dépend fortement de l'architecture existante de l'entreprise, de la composition de son équipe et de ses ambitions en matière d'intégration.

Le tableau ci-dessous présente les principaux critères qui compteront le plus pour les acheteurs du secteur BFSI en 2026.

| Plate-forme | Atouts pour le secteur BFSI | Éléments à prendre en compte | Idéal pour |

|---|---|---|---|

| SnapLogic | plateforme native IA plateforme des pipelines autonomes, un mappage intelligent et l'orchestration de modèles de langage (LLM) comme fonctionnalités de premier plan. Plus de 1 000 « Snaps » préconfigurés couvrant les systèmes bancaires centraux (Temenos, FIS, Finacle), l'assurance (Guidewire, Duck Creek) et les paiements (SWIFT, ISO 20022, FedNow). Accessible aussi bien aux analystes métier qu'aux ingénieurs de données et aux développeurs. | La tarification à l'utilisation doit être validée par rapport au volume de charge de travail prévu afin de confirmer l'avantage financier à grande échelle. | Les équipes du secteur BFSI recherchent une plateforme « low-code » et native de l'IA, plateforme connecteurs financiers avancés et bénéficiant d'une large adoption en interne . Compatible avec le « low-code ». |

| MuleSoft (Salesforce) | Une large base de clients grands comptes, dotée d'une bibliothèque complète de connecteurs et d'une gestion éprouvée du cycle de vie des API. Une expertise de longue date dans le secteur BFSI pour les modèles d'intégration traditionnels. | Architecture « code-first » antérieure aux grands modèles de langage (LLM) ; les fonctionnalités d'IA sont ajoutées par couches plutôt que d'être intégrées en natif. Courbe d'apprentissage abrupte nécessitant des développeurs certifiés Mule. Les coûts élevés des licences vCore entraînent des dépenses importantes à grande échelle ; les talents spécialisés sont rares et coûteux. | Grandes entreprises ayant déjà investi dans MuleSoft et disposant d'équipes d'intégration dédiées. Environnement à forte composante développeurs. |

| Services d'intégration Microsoft Azure | Intégration de Copilot dans Logic Apps ; particulièrement performante pour les charges de travail d'IA natives d'Azure. Bonne couverture grâce aux connecteurs Azure et personnalisés, notamment dans les environnements centrés sur Microsoft (Dynamics 365, Teams, Azure SQL). | Une suite de services distincts (Logic Apps, Service Bus, API Management, Event Grid) plutôt qu'une plateforme unifiée ; moins cohérente pour les scénarioscloud . La suite complète nécessite une expertise Azure. Les coûts peuvent augmenter de manière imprévisible à travers les différents niveaux de service à l'échelle de l'entreprise. | Des organisations fortement engagées dans l'écosystème Microsoft/Azure. Natives Azure. |

| IBM App Connect | Excellente connectivité avec les mainframes, MQ et les middlewares IBM. Prise en charge étendue des messages financiers. Solide expérience dans les environnements réglementés sur site. | Destinée principalement aux développeurs ; capacités d'agent limitées par rapport aux plateformes plus récentes. plateforme IBM Automation plateforme la complexité. Coûts élevés liés aux licences et à l'assistance. | Entreprises du secteur BFSI disposant d'une infrastructure IBM bien établie et d'importantes charges de travail sur site ou sur mainframe . Priorité aux systèmes existants. |

| Boomi | plateforme Cloud » de type « low-code » plateforme un éditeur convivial, idéale pour un déploiement rapide. Boomi GPT pour la génération de pipelines. Coût généralement inférieur à celui de MuleSoft. | La fonctionnalité « Agentic » en est encore à ses débuts. La gamme de connecteurs spécifiques au secteur BFSI est moins étendue que celle de SnapLogic ou de MuleSoft pour les systèmes financiers de premier rang ; il pourrait être nécessaire de développer des connecteurs personnalisés. | Les entreprises du secteur BFSI de taille moyenne ayant des besoins d'intégration moins complexes et soucieuses des coûts. Entreprises de taille moyenne. |

| Workato | plateforme basée sur des recettes, plateforme pour les utilisateurs professionnels et les équipes opérationnelles, ne nécessitant que très peu de codage. Copilote IA pour la création de recettes. Tarifs compétitifs. Particulièrement efficace pour l'automatisation des processus métier. | Couverture moins étendue pour les systèmes bancaires centraux, les mainframes et les protocoles de messagerie financière. Moins éprouvé pour l'intégration d'infrastructures BFSI à haut volume et à haute criticité. | Automatisation axée sur les activités et les opérations au niveau départemental ; ne convient pas à l'intégration des infrastructures de base. Pilotée par les utilisateurs métier. |

Pour les entreprises du secteur BFSI disposant d'environnements hybrides et hérités complexes, les principales plateformes à évaluer sont SnapLogic, MuleSoft, Microsoft Azure Integration Services et IBM App Connect. Ces quatre solutions prennent en charge l'intégration à l'échelle de l'entreprise, mais présentent des différences notables en termes de dépendance vis-à-vis des développeurs, de compatibilité avec l'IA et de coût total de possession.

SnapLogic se distingue sur trois plans :

- plateforme « low-code » et « no-code » plateforme élargit le cercle des personnes capables de créer et de gérer des intégrations

- Des capacités d'IA et d'agent intégrées à l'architecture plutôt que rajoutées a posteriori

- Coût total de possession adapté aux volumes du secteur BFSI

Les institutions financières qui cherchent à réduire les goulots d'étranglement liés au développement et à mettre l'IA à contribution dès maintenant au niveau de l'intégration, plutôt que dans le cadre d'une initiative future, constateront que SnapLogic est la solution la mieux adaptée parmi les plateformes évaluées.

SnapLogic peut-il connecter les systèmes bancaires centraux, de gestion des polices et de gestion de la relation client (CRM) ?

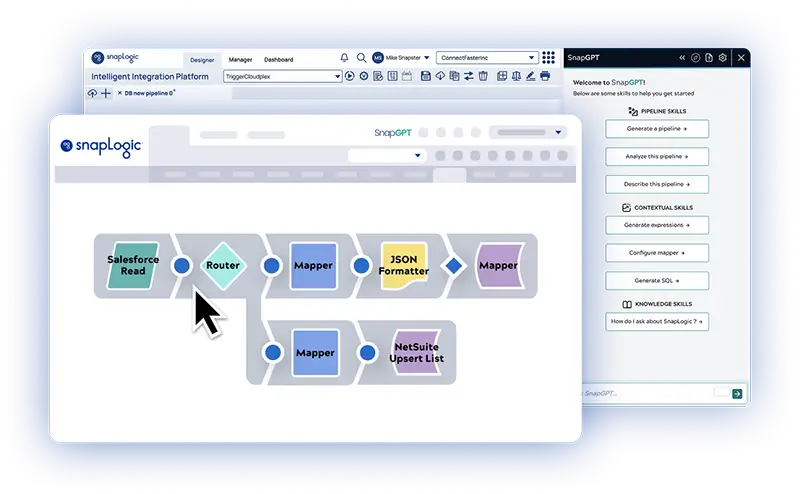

Oui. Une pratique courante dans le secteur BFSI consiste à connecter une plateforme bancaire centrale, plateforme Temenos ou FIS, à Salesforce Financial Services Cloud, afin que les dossiers clients restent synchronisés entre les divisions de banque de détail, de gestion de patrimoine et de crédit immobilier, sans nécessiter de rapprochement manuel. SnapLogic gère cela grâce à des « Snaps » spécialement conçus qui tiennent compte des modèles de données et de la sémantique des transactions plateformechaque plateforme, et non à l'aide de connecteurs REST génériques.

La même approche s'applique au secteur de l'assurance, où une mise en œuvre type consiste à relier Guidewire ou Duck Creek à un CRM, à un système de facturation et à un pipeline de reporting réglementaire au sein d'un environnement unique et sécurisé.

Avec quels systèmes du secteur BFSI SnapLogic s'intègre-t-il ?

Les plus de 1 000 « Snaps » prédéfinis de SnapLogic couvrent l'ensemble de la pile technologique du secteur BFSI.

- Systèmes bancaires centraux et paiements : FIS, Finastra, Temenos, Finacle, Mambu, nCino, Jack Henry et IBM MQ, avec prise en charge des systèmes mainframe hérités via IBM DB2 et les formats de fichiers basés sur COBOL. Pour les paiements, SnapLogic prend en charge SWIFT (MT/MX), ISO 20022, FedNow, FedWire, SEPA et UK Faster Payments, y compris la conversion entre les formats de messages lors de la connexion de systèmes hérités à des infrastructures modernes en temps réel.

- Assurance : Guidewire (PolicyCenter, ClaimCenter, BillingCenter), Duck Creek, Majesco et Applied Epic, connectés à des systèmes de gestion de la relation client (CRM), de gestion documentaire et à des services d'enrichissement tiers pour les workflows de souscription et de gestion des sinistres.

- Données et analyse : Snowflake, Databricks, Google BigQuery et Azure Synapse, permettant l'analyse client en temps réel, le calcul des fonds propres réglementaires et la mise en place de pipelines de modèles de détection de la fraude sans avoir à recourir à une ingénierie des données sur mesure pour chaque nouveau cas d'utilisation.

- Réglementation et conformité : ServiceNow , Archer, LexisNexis, Dow Jones Risk et NICE Actimize pour les workflows liés à la gouvernance, au contrôle et à la conformité (GRC), à la connaissance du client (KYC) et à la lutte contre le blanchiment d'argent (AML).

La plupart des projets d'intégration dans le secteur BFSI peuvent s'appuyer sur une infrastructure préexistante, et chaque nouveau projet bénéficie des connecteurs et des configurations de gouvernance déjà en place.

Prêt à moderniser votre infrastructure d'intégration des services financiers ?

SnapLogic aide les établissements bancaires, les compagnies d'assurance et les prestataires de services financiers à connecter leurs systèmes les plus critiques plus rapidement, avec moins de risques et à moindre coût par rapport aux plateformes de middleware traditionnelles.

Que vous modernisiez la connectivité de votre système bancaire central, mettiez en place une architecture de paiement en temps réel, automatisiez les workflows de conformité ou harmonisiez vos données clients entre les différents secteurs d'activité, plateforme d'intégration basée sur des agents de SnapLogic plateforme votre équipe la rapidité et la gouvernance nécessaires pour atteindre ses objectifs.

Découvrez comment les principales institutions financières transforment la complexité de l'intégration en un avantage concurrentiel. Explorez la plateforme grâce à une visite autoguidée ou contactez notre équipe pour discuter des possibilités qui s'offrent à votre organisation.